Vay mua nhà ở xã hội 2026 với những chính sách tín dụng ưu đãi mới nhất đang được xem như “chiếc phao cứu sinh” quan trọng, giúp hiện thực hóa ước mơ sở hữu nhà khang trang của hàng triệu người lao động.

Trong bối cảnh giá bất động sản thị trường liên tục leo thang làm nới rộng khoảng cách với mức thu nhập, giấc mơ an cư dường như trở nên quá xa vời nếu thiếu đi các đòn bẩy tài chính từ Nhà nước. Bước sang chu kỳ mới, Chính phủ đã có những điều chỉnh mạnh mẽ nhằm khơi thông nguồn vốn ưu đãi này. Bài viết dưới đây của Sơn An Group sẽ cập nhật chi tiết về các chính sách tín dụng, giúp bạn nắm bắt cơ hội để vững bước trên hành trình an cư lạc nghiệp.

Tổng quan chính sách vay mua nhà ở xã hội 2026

Nhà ở xã hội (NOXH) là phân khúc bất động sản được Nhà nước trợ giá, nhằm phục vụ các đối tượng chính sách và người yếu thế trong xã hội. Để thúc đẩy đề án phát triển 1 triệu căn NOXH, hệ thống ngân hàng đã đồng loạt triển khai các gói tín dụng trợ lực.

Nhìn chung, chính sách vay mua nhà ở xã hội 2026 mới nhất tập trung vào mục tiêu kép: Vừa hạ nhiệt lãi suất để giảm gánh nặng trả nợ hàng tháng, vừa nới lỏng các nút thắt về thủ tục hành chính để người dân dễ dàng tiếp cận nguồn vốn. Đây là minh chứng cho sự quyết liệt của các cơ quan quản lý trong việc đồng hành và hỗ trợ người thu nhập thấp mua nhà.

Điều kiện vay mua nhà ở xã hội 2026: Cập nhật mới nhất

Để tránh tình trạng trục lợi chính sách và đảm bảo dòng vốn đến đúng đối tượng có nhu cầu ở thực, các ngân hàng và cơ quan xét duyệt áp dụng các bộ tiêu chí vô cùng nghiêm ngặt. Tuy nhiên, các điều kiện vay mua nhà ở xã hội 2026 đã được tinh chỉnh để sát với thực tế đời sống hơn.

Cụ thể, người vay cần đáp ứng trọn vẹn các nhóm điều kiện sau:

- Thuộc đối tượng thụ hưởng: Phải là người thu nhập thấp, công nhân làm việc tại các khu công nghiệp, cán bộ công chức, viên chức, hoặc người có công với cách mạng theo quy định của Luật Nhà ở.

- Điều kiện về nhà ở: Khách hàng hoặc các thành viên trong hộ gia đình chưa từng được hưởng chính sách hỗ trợ nhà ở, đất ở dưới mọi hình thức tại nơi sinh sống. Chưa sở hữu nhà ở hợp pháp, hoặc có nhà nhưng diện tích bình quân đầu người quá thấp.

- Điều kiện về cư trú: Người vay cần có đăng ký thường trú hoặc tạm trú dài hạn (thường từ 1 năm trở lên) tại tỉnh/thành phố nơi dự án NOXH tọa lạc.

- Hồ sơ mua bán hợp lệ: Khách hàng phải có sẵn hợp đồng mua bán, thuê mua NOXH hợp pháp với chủ đầu tư dự án đã được cơ quan chức năng phê duyệt.

- Khả năng tài chính: Dù là vốn ưu đãi, người vay vẫn phải chứng minh được thu nhập ổn định hàng tháng để đảm bảo đủ khả năng trả nợ gốc và lãi theo tiến độ.

Mức vay, lãi suất và thời hạn vay

Yếu tố được người lao động quan tâm nhất khi quyết định mua nhà trả góp chính là các thông số về hạn mức và chi phí vốn. Bước sang năm mới, các chỉ số của vay mua nhà ở xã hội 2026 tiếp tục duy trì sự ưu việt so với các khoản vay thương mại thông thường.

Hạn mức cho vay tối đa

Người mua nhà không cần phải chuẩn bị toàn bộ số tiền một lúc. Theo quy định, khách hàng có thể được hỗ trợ vay tối đa lên đến 80% giá trị hợp đồng mua bán/thuê mua nhà ở xã hội. Điều này có nghĩa là bạn chỉ cần tích lũy số vốn tự có tối thiểu khoảng 20% là đã có thể ký hợp đồng sở hữu nhà.

Lãi suất vay nhà ở xã hội cực kỳ ưu đãi

Hiện tại, lãi suất vay mua nhà ở xã hội 2026 được duy trì ở mức rất thấp, tạo sự an tâm tuyệt đối cho người vay:

- Đối với nguồn vốn vay qua Ngân hàng Chính sách xã hội (NHCSXH), mức lãi suất duy trì ổn định quanh mức 5,4%/năm.

- Đối với các gói tín dụng triển khai qua các ngân hàng thương mại được Nhà nước chỉ định, mức lãi suất thường thấp hơn khoảng 1,5% – 2% so với lãi suất cho vay thương mại bình quân cùng kỳ hạn trên thị trường.

Thời hạn vay mua nhà ở xã hội 2026 dài hạn

Để giảm thiểu tối đa áp lực tài chính hàng tháng, các khoản vay NOXH có thời gian ân hạn và thời hạn vay rất dài, tối đa lên tới 25 năm (300 tháng). Khách hàng hoàn toàn có thể cân đối dòng tiền để vừa trả nợ, vừa duy trì chất lượng cuộc sống ổn định.

Các gói tín dụng hỗ trợ nổi bật

Thị trường hiện hành đang vận hành hai kênh dẫn vốn chủ đạo dành cho người thu nhập thấp. Tùy thuộc vào dự án và điều kiện cá nhân, khách hàng có thể lựa chọn gói tín dụng phù hợp nhất.

- Vay qua Ngân hàng Chính sách xã hội (NHCSXH): Đây là kênh truyền thống, an toàn và có mức lãi suất tốt nhất (thường cố định theo từng thời kỳ do Thủ tướng Chính phủ quyết định). Kênh này đặc biệt phù hợp với công nhân, viên chức nhà nước mua các dự án do tư nhân hoặc nhà nước phát triển.

- Gói tín dụng 120.000 tỷ đồng: Gói tín dụng này được triển khai bởi 4 ngân hàng thương mại cổ phần có vốn nhà nước (Agribank, BIDV, Vietcombank, VietinBank). Đây là trợ lực lớn không chỉ dành cho người mua nhà mà còn cấp vốn cho chính các chủ đầu tư để đẩy nhanh tiến độ dự án, gia tăng nguồn cung NOXH trên toàn quốc.

Những điểm mới đáng chú ý so với trước

Chính sách vay mua nhà ở xã hội 2026 không dập khuôn mà đã có những bước tiến mang tính đột phá, gỡ rối những rào cản từ các năm trước:

- Mở rộng ngưỡng thu nhập: Điểm sáng lớn nhất là đề xuất nới lỏng điều kiện về mức thu nhập bình quân. Thay vì quy định cứng nhắc như trước, chuẩn thu nhập đã được mở rộng (ví dụ: đề xuất mức thu nhập không chịu thuế thu nhập cá nhân đối với người độc thân có thể lên đến ≤25 triệu đồng/tháng). Điều này mở ra cơ hội cho hàng triệu chuyên viên, dân văn phòng đô thị đủ điều kiện mua nhà.

- Linh hoạt xác minh thu nhập: Các thủ tục chứng minh tài chính rườm rà đang được cắt giảm. Các ngân hàng cho phép đa dạng hóa nguồn thu nhập chứng minh, từ lương chuyển khoản, tiền mặt (có xác nhận của công ty), đến thu nhập từ kinh doanh tự do có chứng từ.

- Tăng khả năng tiếp cận vốn: Sự tham gia của chính quyền địa phương trong việc lập danh sách đối tượng ưu tiên giúp quá trình thẩm định diễn ra nhanh chóng, minh bạch và giải ngân đúng người, đúng thời điểm.

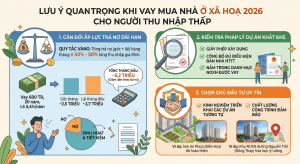

Người thu nhập thấp cần lưu ý gì khi vay?

Dù được hưởng nhiều ưu đãi, việc ký bút vay mua nhà ở xã hội 2026 với số tiền lên đến hàng trăm triệu đồng trong vài chục năm vẫn là một quyết định tài chính trọng đại. Dưới đây là những lưu ý sống còn để tránh rủi ro:

- Cân đối áp lực trả nợ dài hạn:

Quy tắc vàng trong tài chính cá nhân là: Tổng số tiền trả nợ (gốc + lãi) hàng tháng không nên vượt quá 40% – 50% tổng thu nhập của cả gia đình. Đừng vì nôn nóng mua nhà lớn mà đẩy bản thân vào cảnh kiệt quệ tài chính.

Ví dụ minh họa (ước tính): Nếu bạn vay 600 triệu đồng trong thời hạn 20 năm (240 tháng) với lãi suất 5,4%/năm. Số tiền gốc phải trả mỗi tháng là 2,5 triệu đồng. Tiền lãi tháng đầu tiên (tính trên dư nợ ban đầu) là 2,7 triệu đồng. Tổng cộng tháng cao điểm nhất bạn cần thanh toán khoảng 5,2 triệu đồng, con số này sẽ giảm dần theo dư nợ thực tế.

- Kiểm tra pháp lý dự án khắt khe:

Ngân hàng chỉ giải ngân khi dự án bạn mua có đầy đủ giấy phép xây dựng, được Sở Xây dựng công bố đủ điều kiện bán nhà hình thành trong tương lai và nằm trong danh mục dự án NOXH được vay vốn. Hãy yêu cầu chủ đầu tư cung cấp minh bạch các văn bản này.

- Chọn chủ đầu tư uy tín:

Uy tín của chủ đầu tư là tấm khiên bảo vệ dòng vốn của bạn. Hãy chọn những tập đoàn có kinh nghiệm triển khai thành công các dự án tương tự.

Sơn An Group tự hào là một trong những đơn vị tiên phong trong việc phát triển hệ sinh thái nhà ở giá trị thực. Các dự án của Tập đoàn không chỉ giải quyết bài toán chỗ ở mà còn kiến tạo cộng đồng văn minh. Nếu như Sơn An Plaza (Biên Hòa) đã trở thành biểu tượng hoàn thiện của một chung cư NOXH chuẩn mực, thì Khu nhà ở xã hội đường Nguyễn Trãi nối dài (quy mô 276 căn tại phường Sơn Quy, tỉnh Đồng Tháp) hứa hẹn sẽ là tâm điểm an cư lý tưởng, đón đầu làn sóng đô thị hóa tại vùng đất chín rồng.

Kết luận

Chính sách vay mua nhà ở xã hội 2026 đang trải thảm đỏ cho những ai có nhu cầu thực về nhà ở. Việc nắm vững các điều kiện pháp lý, hạn mức tín dụng và cẩn trọng trong việc lựa chọn dự án sẽ giúp bạn tự tin bước vào hành trình sở hữu tổ ấm mơ ước một cách an toàn và bền vững nhất.

Câu hỏi thường gặp (FAQ) về vay mua NOXH

- Lao động tự do (Freelancer) có được vay mua nhà ở xã hội 2026 không?

Có thể. Theo chính sách linh hoạt mới, nếu lao động tự do chứng minh được nguồn thu nhập ổn định hàng tháng (thông qua sao kê tài khoản ngân hàng, hợp đồng dịch vụ dài hạn) và đóng thuế TNCN đầy đủ, vẫn có thể đáp ứng điều kiện vay vốn.

- Tôi có thể tất toán khoản vay nhà ở xã hội trước hạn được không?

Hoàn toàn được. Hầu hết các ngân hàng, đặc biệt là Ngân hàng Chính sách xã hội, rất khuyến khích khách hàng trả nợ trước hạn. Khác với vay thương mại, phí phạt trả nợ trước hạn của khoản vay NOXH thường cực kỳ thấp, thậm chí bằng 0%.

- Mua NOXH có cần tài sản thế chấp khác để vay ngân hàng không?

Không cần thiết. Thông thường, chính căn hộ nhà ở xã hội mà bạn đang ký hợp đồng mua bán sẽ được sử dụng làm tài sản bảo đảm (thế chấp) trực tiếp cho khoản vay đó.

- Sơn An Group có hỗ trợ làm hồ sơ vay mua nhà ở xã hội 2026 không?

Có. Sơn An Group luôn có đội ngũ chuyên viên pháp lý đồng hành cùng khách hàng từ khâu xét duyệt hồ sơ mua nhà, đến việc liên kết với các ngân hàng để xử lý hồ sơ vay vốn một cách nhanh chóng và tối ưu nhất.

BẠN CẦN TƯ VẤN VAY MUA NHÀ Ở XÃ HỘI 2026? LIÊN HỆ SƠN AN GROUP NGAY HÔM NAY!

- Địa chỉ: Tầng 1, Chung cư Sơn An Plaza, 77/2, đường Đồng Khởi, khu phố 35, P. Tam Hiệp, Tỉnh Đồng Nai.

- Hotline hỗ trợ: 0912 1975 88 / 0912 7975 88

- Website: www.sonangroup.vn

- Email: sonancompany@gmail.com

{kind=link}